티스토리 뷰

이 뉴스를 보다보면, 저 사람들은 이때까지 많이 냈으니, 그만큼 많이 수령받는 것 아닌가 하는 생각이 들지 모릅니다.

혹은 저 오히려 물가상승 대비 손해일 지도 모르고, 그렇다면 내고싶지 않았음에도 억지로 낸 것을 돌려받는 것이라 생각 할수도 있습니다.

그런 생각을 아직도 가지고 있는 청년세대가 있다면, 현재까지도 사태의 심각성을 모르는 것이라 말씀 드릴 수 있습니다.

일단 대부분의 청년들이 착각할 수 있는 국민연금은 기본적으로 "세금"이 아니라는것과, 과거의 보험료율,소득대체율은 지금과 차이가 크게 나고 있다는 것 입니다.

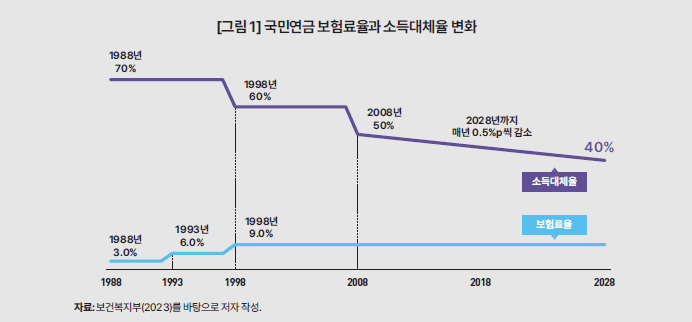

일단 과거 보험료율,소득대체율 보자면..

국민연금은 1988년 만들어졌고, 초기엔 3% 정도만 납입하고, 가져가는 금액 구조는 70%나 되는, 정말 말도 안되는 구조로 이루어져 있음을 알수 있습니다.

그렇게 10년이란 강산의 세월이 지났음에도, 1998년에는 고작 6%를 납입하고, 소득대체율은 60%였으며, 이것은 또 다시 10년이 지나도 여전히 2008년까지도 9% 내고 소득대체율 60%인걸 확인할 수 있게 되지요.

그렇다면 현재는? 청년 세대의 13%를 납입하고 가져가는 구조는 43% 정도.. 비교가 불허한 수준을 차이가 나는 것을 확인 할 수 있습니다.

그리고 현재 대한민국은 세계를 둘러봐도 유래없는 저출산시대에 돌입한 만큼, 저 13% - 43% 구조 역시 근 10년안에 안 좋은 쪽으로 변할 것이 불보듯 뻔한 노릇일 것입니다..

그리고 자주 언급되는 것 중에 하나인 "소득재분배" 기능이라 많이낼수록 손해보는 구조라 이건데, 이 역시 조금만 알아봐도 크게 잘못된 말임을 알 수 있습니다.

대충만 봐도 느껴지겠지만, 고소득자 기준으로만 봐도 100%받을거 75%를 받아가는 수준입니다.

애초에 국민연금 자체가 말도 안되는 구조로 시작된지라, 75%만 받아도 엄청 남아나게 되는 것 이지요...

심지어 과거에는 지금의 보험료율과 소득대체율이 말도안되는 수준이었으니.. 더더욱 남는장사라 볼수 있고, 고소득자라서 많이내면 손해라는 말은,, 그저 저소득자보다 효율이 다소 떨어지는 수준일 뿐.. 그리 합당한 말은 아니라 이겁니다.

그래서 오히려 효율 자체는 다소 떨어질 수 있으나, 많이 낸 사람이 더 이득인 구조라, 이게 정녕 빈곤한 사람을 위한 제도가 맞는지 이야기가 나올 수 밖에 없는 것 입니다.

물론 지금보다 보험료율이 더 오르고 소득대체율이 떨어지면, 다른 곳에 투자하는게 기대수익이 더 높을 수도 있겠으나, 지금까진 더 내면 확실한 이득인건 맞습니다.

그래서 옛날에는 돈이 좀 남고 미리 이런 정보를 캐치했던 사람들은, 국민연금을 추납하기도 했습니다.

그 다음으로 많은 사람들이 착각 하는것이 국민연금을 "세금" 개념인 줄 아는 것과 고소득자라서 500만원이 넘게 받는 줄 아는 것 인데..

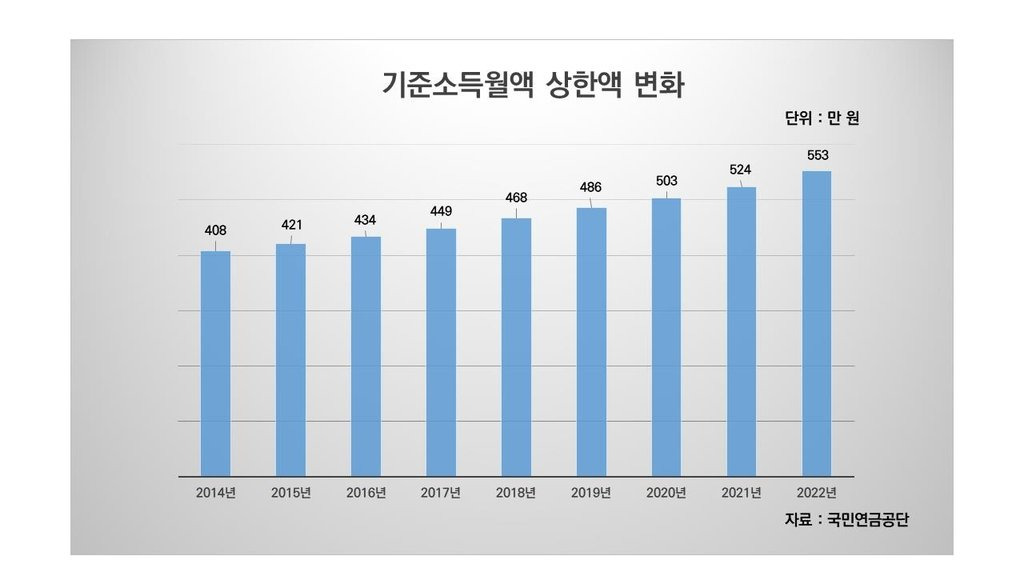

국민연금은 애초에 납부 가능한 상한액이 존재하고, 2024년 기준으로는 세전 연봉 7천만원 수준이며, 물론 세전 7천만원을 벌 수 있다는 것 자체가 고소득자이기는 하나, 그것이 무슨 말도 안되는 초고소득자라거나 엄청난 부자들이 아니라는것 입니다.

그저 열심히 노력해서 대기업에만 가도, 기본적으로 그런 사람들은 대부분 저 상한액에 도달하는 것은 어렵지 않게 되고, 그 상한액 기준으로 국민연금 납부금액이 책정되는 것 입니다.

국민연금이 13%라고 해서 소득이 2억이건 3억이건, 그 금액의 13%를 내는게 아니라 이겁니다.

그리고 마지막 실제사례로

이 기사는 실제로 2022년 작성된 기사로, 저 사람은 1988년부터 납부한 사람이며, 2016년까지 8000만원 조금 넘는 금액을 납부한 것으로 보입니다.

근데 이렇게만 말하면 당시 화폐가치,물가상승 반영은 왜 안하는가 하는데..

그렇게 따지면, 사실 맨 위에서 표를 다시보면 알겠지만, 1998년까지만 해도 보험료율이 말도 안되게 낮았고, 그렇기 떄문에 저 납부금액 대부분은 화폐가치가 많이 떨어진 2000년도 이후에 납부 된 것으 볼수 있겠지요

저 8000만원은 대략 평균값으로 계산해보면 2004~2006년 정도의 가치로 계산하면 얼추 맞을 것으로 보이며, 화폐가치, 물가등의 정확한 계산이 힘들겠지만, 대략 20년전의 2005년 1인당 gdp는 지금의 절반 수준이었으니 2배 정도로 놓고 계산만 해봐도,

저 사람은 현재 화폐가치 기준으로 1억 6천만원 정도의 금액을 납부 했다고 보이고, 이 금액이 대략 현 시점 가치로 환산되지 않을까 하며, 그에 따라서 2억도 안 되는 금액을 내고도, 20년만 잘 버텨도 수급 받는 액수가 6억 가량을 받아 갈 수 있다는 말이 됩니다.

참고로 저 수급액 자체가 2021년 기준이라, 2024년 기준으로는 저때보다 수급액 10%정도 올랐기 때문에, 지금은 월 265만원 정도는 받을 수 있다고 보여지네요

이렇듯 국민연금 자체가 굉장히 말도 안되는 구조로 시작되어서, 이제 부랴부랴 뜯어고치려 하는건데, 결국 거기에 피해보는 것은 앞으로의 청년세대가 되는 것이고, 이는 그저 엄청나게 쥐여짜이면서 착취당하게 된다는 것이라 볼 수 있습니다.

이게 무슨 고소득자라서 손해라느니 그런게 아니라는 것 이지요

이제 돈은 돈대로 더 내면서 받는 건 절반도 못 받는게 확정된 것이 바로 현재 2030세대라 볼 수 있겠네요

'딥한이야기 > 썰' 카테고리의 다른 글

| 백제가 멸망한 이유 (0) | 2025.04.24 |

|---|---|

| 기계속의 창조된 생명 (0) | 2025.04.16 |

| [2ch 번역] 남편의 철도 모형 컬렉션을 모두 처분했습니다 (0) | 2025.04.02 |

| 달려, 개새끼야.(Run, Motherfucker.) (0) | 2025.02.17 |

| 중국 내 허난성 사람들이 차별받는 이유 (0) | 2024.12.20 |